[배경]

IMF는 연 경제성장률 수정전망 시 (10월), 한국 1.4%을 일본 2.0%보다 0.6%p 낮게 제시했다

2023년 국내 GDP 성장률이 25년 만에 일본에 추월당할 것으로 전망되면서, 한국이 일본과 같은 장기 저성장 국면에 진입한 것이 아니냐는 우려가 있다. 이 글에서는 한국과 일본의 유사점과 차이점을 분석해보겠다.

유사점

1. 고령화로 부양부담 확대로 인한 소비 축소

2. 과잉부채로 인한 원리금 상환 부담으로 소비와 투자 여력 축소

3. 서비스업이 취약한 산업구조로 제조업 경쟁력이 떨어질 경우 성장 동력 부재

차이점

1. 한국은 ICT 등 미래 성장 동력에 대해 적극 투자

2. 부동산 자산가격이 급격하게 하락하기 어려운 구조

3. 부실기업 구조조정에 소극적이었던 일본과 달리, 외환위기 후 부실기업 및 채권 구조조정에 적극적

결론

1. 기업 혁신이 지속될 경우 일본과 다른 성장 경로 모색이 가능하나,

저출산, 가계부채, 한계기업 등 선결 과제가 해결되지 않으면 일본이 겪은

'잃어버린 30년' 가능성도 배제하기 어려움

2. ICT 산업의 국제 경쟁력은 저성장을 극복할 Key로 작용할 가능성이 있음

[부동산 리스크]

한국의 부동산 리스크는 과거 일본의 버블 수준과는 상이하다

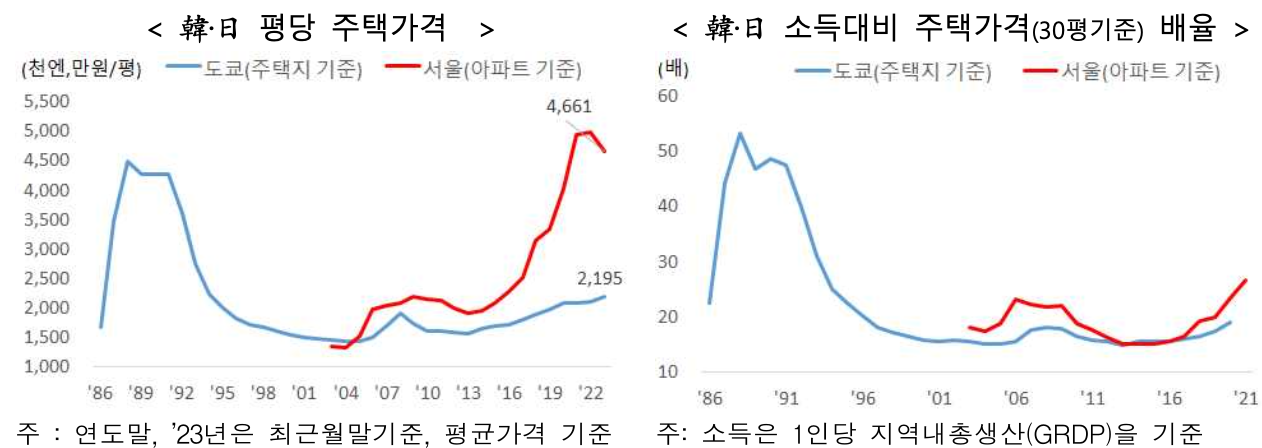

소득대비 주택가격

1. 한국 평당 주택가격 (서울 아파트 기준)은 일본의 버블기 수준까지 올랐으나,

소득 대비 주택가격은 일본 버블기의 절반 수준에 그침

- 서울 30평 아파트 가격은 1인당 GDP의 약 30배로 높은 수준이나, 일본의 버블시기에는 약 60배로 비교적 낮은 수준임

2. 한국 전세제도는 실수요, 투기수요, 정부 주택정책 측면에서 주택 가격 하락을 방어하는 역할 수행

- 역전세난 등 새로운 리스크를 만드는 부정적 측면도 상존

3. 부동산 경기 침체시 전세수요가 확대되고, 매매-전세가격 축소가 주택 실수요를 자극하여 주택가격이 상승

4. 전세금이 사금융 역할을 담당하며 투자자금 조달에 용이성을 확대

5. 주택가격 하락의 파급효과 (역전세난 등)가 매우 큰 편이어서 정부가 부동산 가격 하락 방어에 적극적일 수밖에 없는 구조

6. 일본은 부동산 버블에 대해 사후적 금융조치를 시행했으나, 한국은 주택대출 관련하여 사전적으로 규제를 마련하고 시행중

- (일본) 주택대출 관련 규제가 미비한 가운데 부동산 버블로 위험 노출 > 금리인상, 대출총량규제 등 사후조치 > 신용경색 발발

- (한국) 2002년 LTV 도입 이후 DTI, DSR 등의 제도 도입을 통해 주택대출 취급 가능금액을 제한

| 제도 | 도입시기 | 정의 | 의의 |

| LTV | `02.09 | 담보대출금액/담보가치 | 금융권 건전성 관리 (담보가치) |

| DTI | `05.08 | 주담대의 원리금상환액/소득 | 가계부채 관리 (상환능력) |

| DSR | `18.11 | 모든 대출의 원리금상환액/소득 | 가계부채 관리 (상환능력) |

* 가계 소득수준, 제도 및 금융규제 차이를 감안하면 30년 전 일본이 겪은 부동산 급락 가능성은 높지 않은 것으로 보인다. 다만, 고금리 상황에서 인위적인 부동산 부양정책을 부동산 가격을 왜곡시켜 리스크를 키울 우려가 상존한다.

'시장 트렌드 > 부동산' 카테고리의 다른 글

| 강남, 서초, 용산, 송파 아파트 시장 비교 (인구분석) [시장트렌드_부동산] (1) | 2023.12.29 |

|---|---|

| 강남, 서초, 용산, 송파, 영등포 아파트 시장 비교 분석 [시장트렌드_부동산] (1) | 2023.12.29 |

| 최근 5년간 분양된 아파트 단지 [시장트렌드_부동산] (0) | 2023.12.29 |

| 2024년 예정 아파트 분양 분양단지 현황 [시장트렌드_부동산] (0) | 2023.12.29 |

| 일본의 잃어버린 30년 그 이후를 통해 본 아파트 가격 동향 [시장트렌드_부동산] (0) | 2023.12.21 |